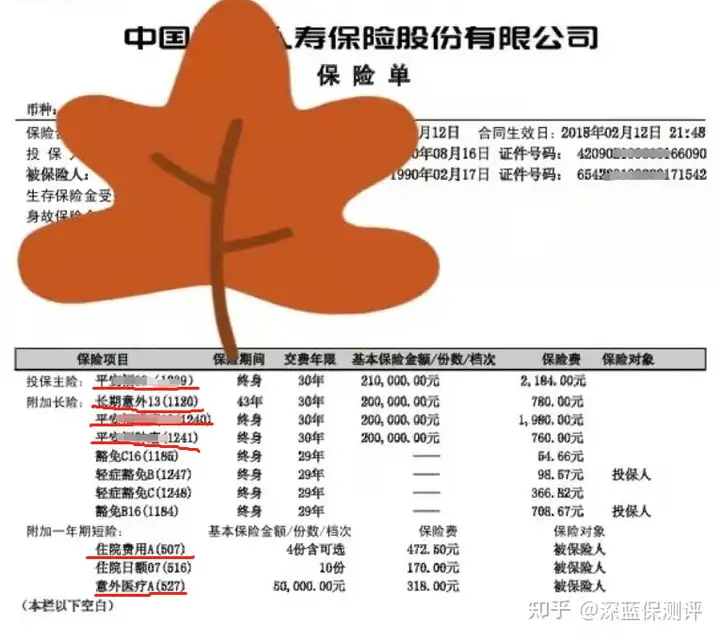

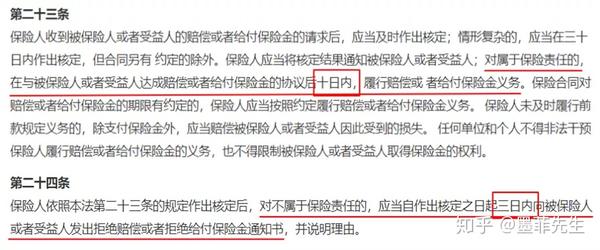

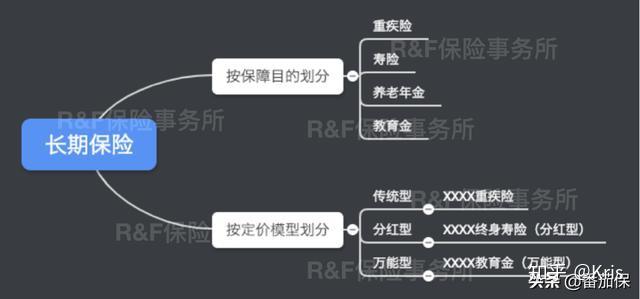

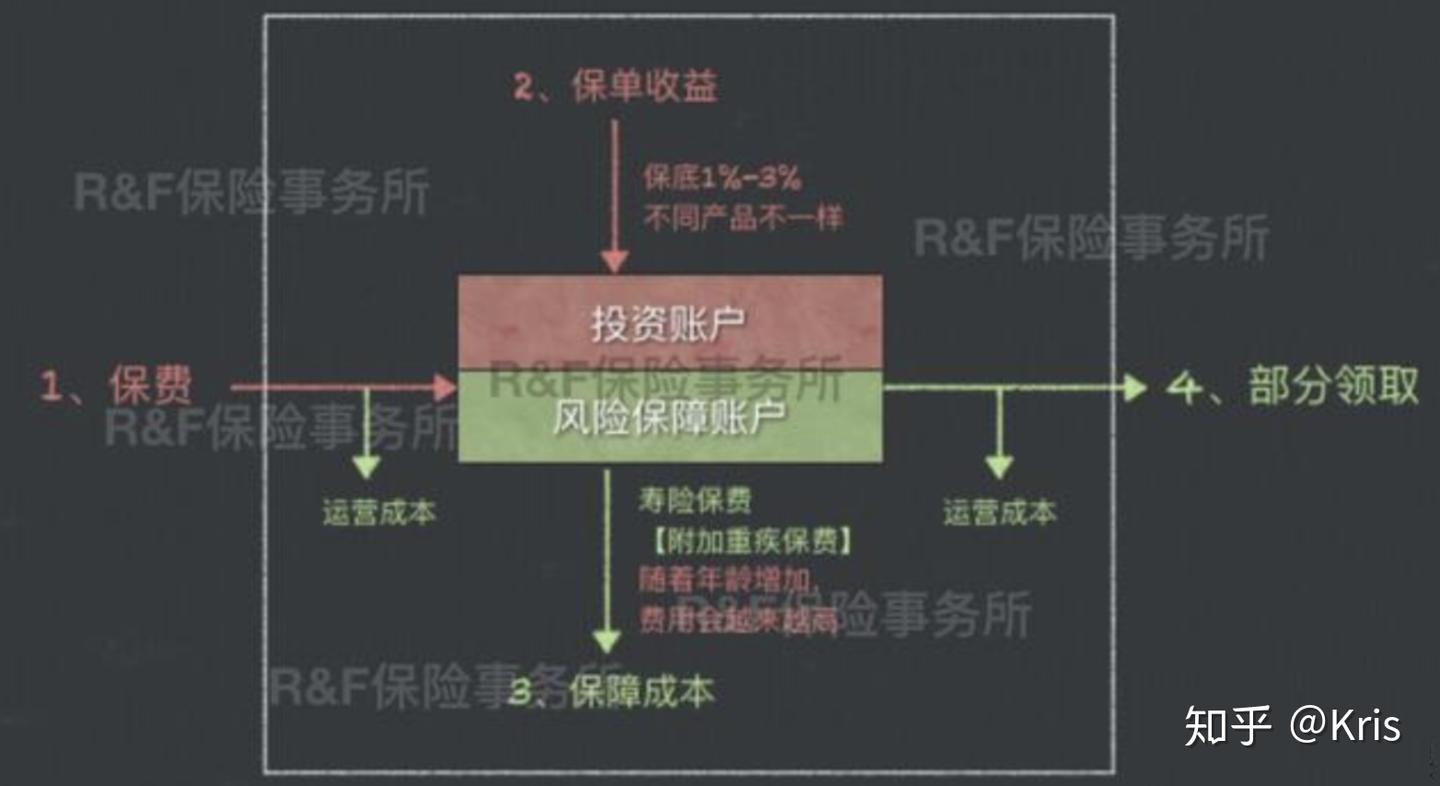

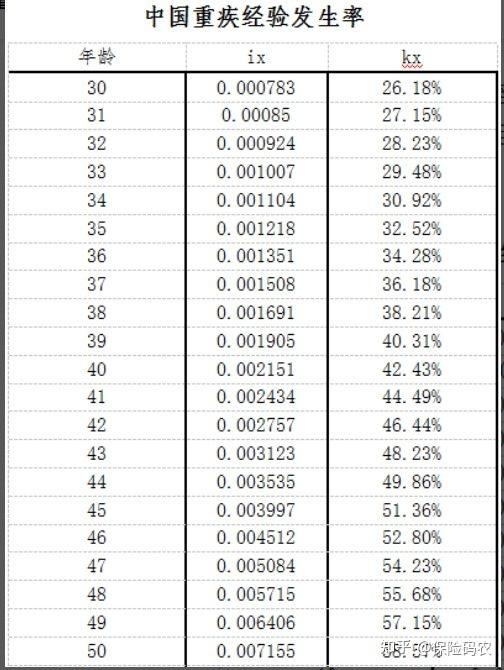

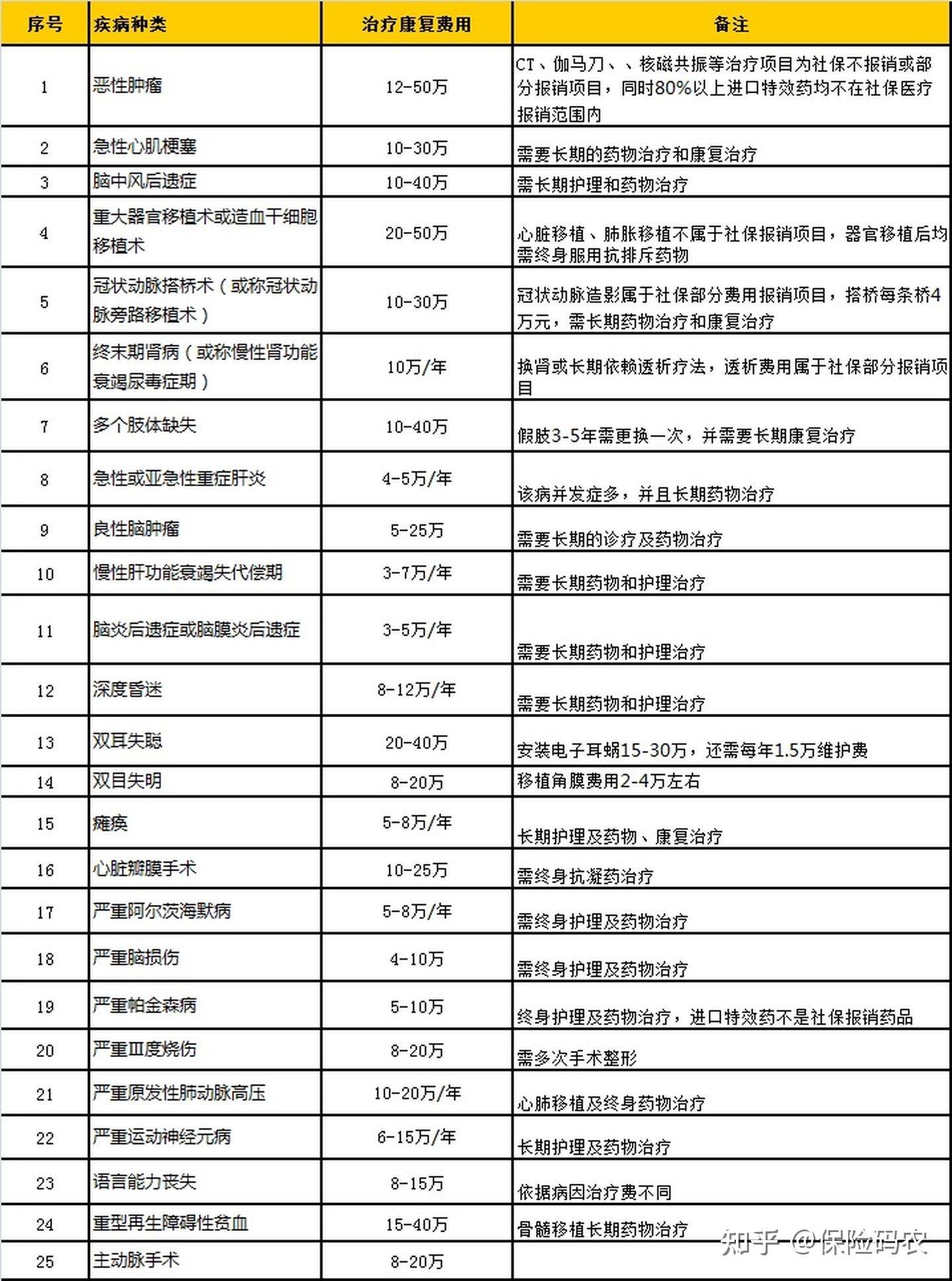

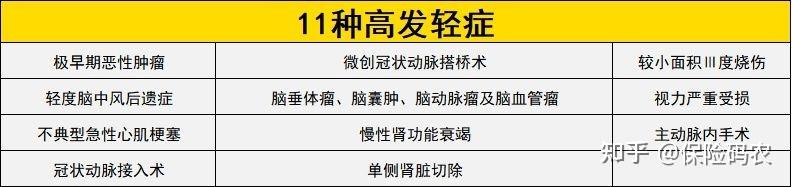

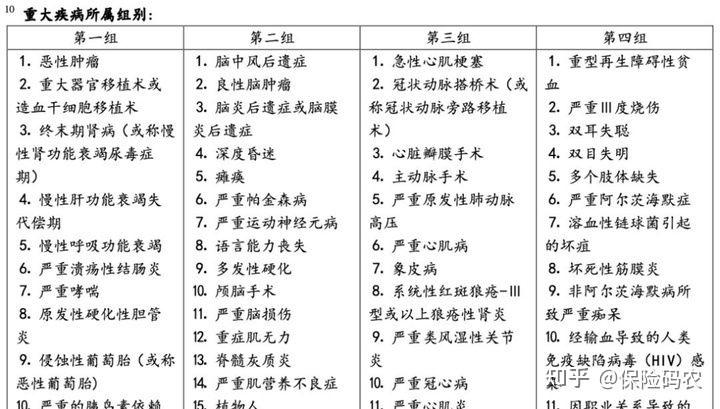

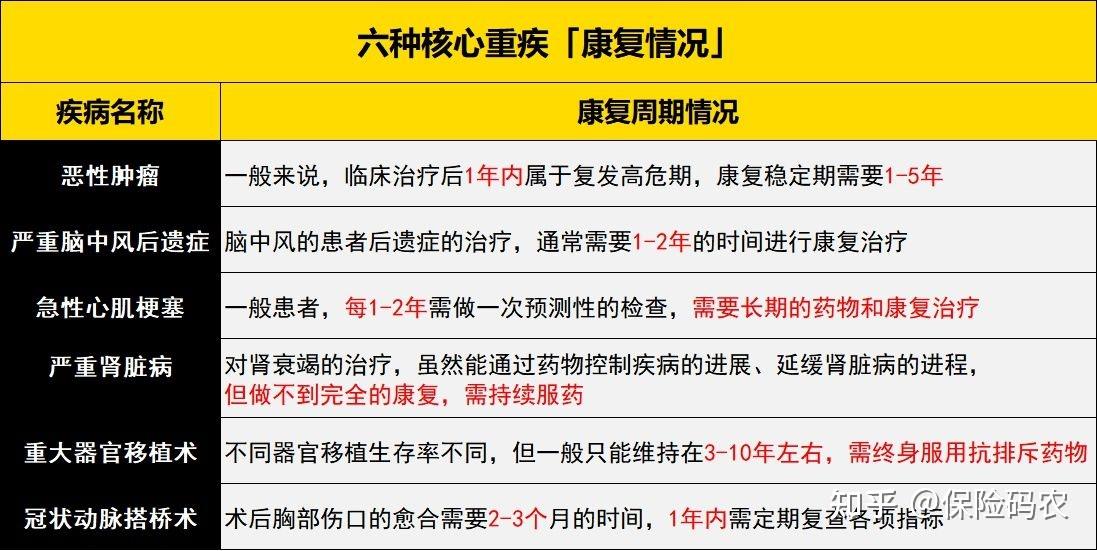

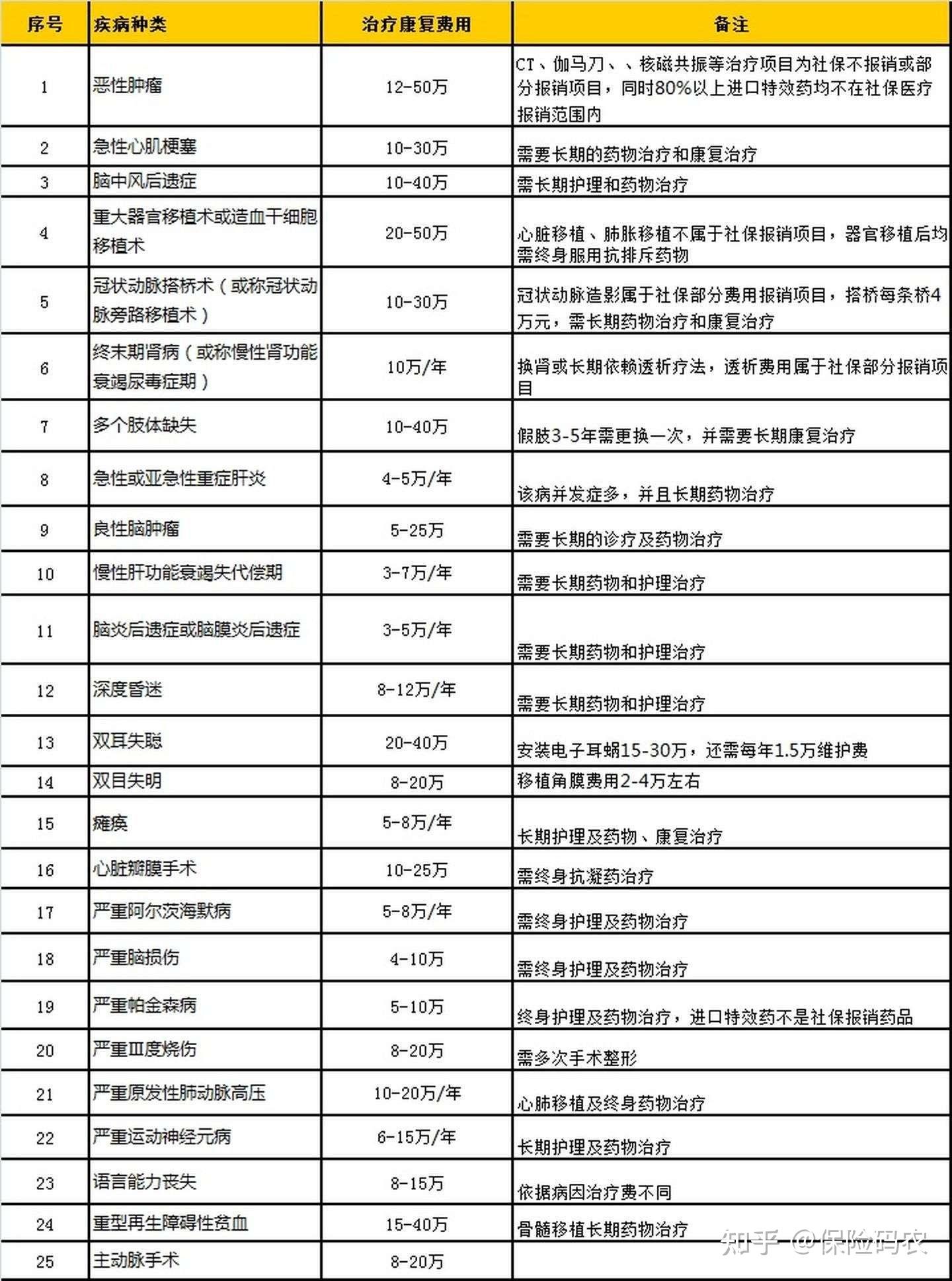

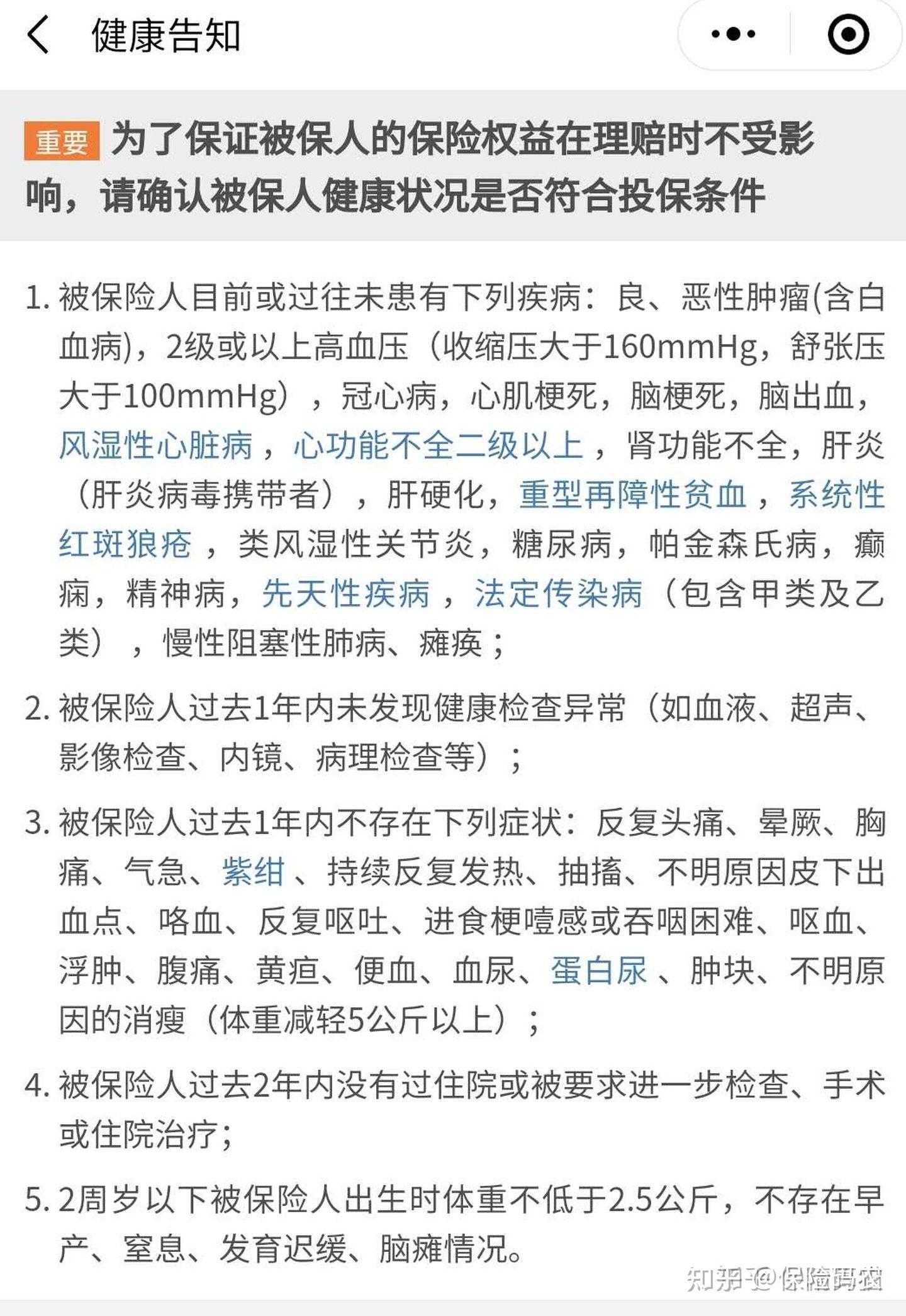

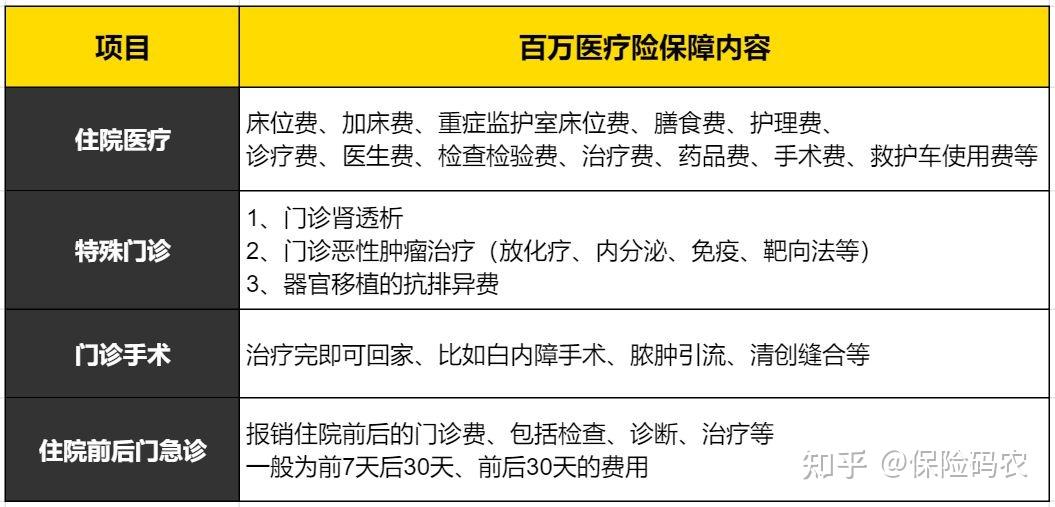

万能账户是什么意思?一文搞懂万能账户

一、“万能账户”是个什么东东?

我们可以把年金险+万能账户,理解为定期储蓄+余额宝: 年金险,相当于银行的定期储蓄,按照合同的约定来领取收益(年金),利息是固定的。 万能账户, 则可以理解为余额宝:年金险通常五年后开始给付年金,这个时候已给付的年金就会自动进入到余额宝(万能账户);如果一直不领取,这个钱会一直按照结算利率产生收益,就是万能账户的收益。

并不是!!! 年金险的收益是固定的,而万能账户的收益,我们需要重点关注。

二、两个问题,需要你关注

关于万能账户时,我们最需要关注的无外乎这两个问题:我能拿到多少钱?我要支出多少钱?

下面我就重点来讲一下:

1. 收益问题——有保底,看浮动

万能账户一般会涉及演示利率、结算利率和保证利率这三个概念,好多人傻傻分不清楚,就容易被保险销售忽悠。1)演示利率:仅供参考 销售人员在给我们做计划书时,常常会用到一个利率,展示该万能账户大概能获得多少收益,这个利率就是演示利率。 请注意,由于一些不专业的销售人员不会特别提醒,有些朋友就会把这个演示利率当成了自己的未来收益。 请记住,无论演示利率这个数字多么好看,多么诱人,它并不是最后收益结算的利率,仅供参考。

2)结算利率:每年每月都会变,不确定

结算利率是万能账户每次结算时实际计算的利率。 很多产品在宣传自己的万能账户的时候,会强调“结算利率5%”,导致有些朋友误以为这个利率是长期不变的。 在这里需要跟大家强调一点的是,“结算利率”是不固定的,一切以到时候公布时的数据为准。 举个例子,这是一份万能账户合同中关于“结算利率”的描述:

给大家画个重点: “结算利率”会每月公布一次。“保证不低于零”。

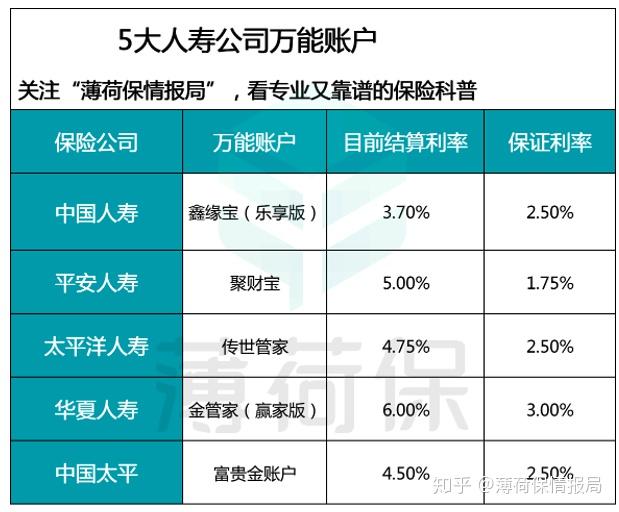

说人话就是: 结算利率每个月公布一次,以后到底是多少,我现在不知道,但是我跟你保证,不会低于零。 听得我们虎躯一震:结算利率到时候很低怎么办? 莫要慌,此时保证利率要出场了。 3)保证利率: 为你兜底 保证利率是万能账户合同中规定的利率,如果最后实际结算利率低于保证利率,那么保险公司会将差额补到你的万能账户。 也就是说万能账户会由保证利率做兜底。 “保证利率”才是真正写进合同的,所以大家千万不能只盯着“结算利率”看。 那么目前市面上产品的保证利率有多少呢? 我们来看看目前中国五大寿险公司的万能账户利率水平分别是多少。

可以看到目前的结算利率: 最高的有6%,而最低的3.7%。

但是,结算利率仅仅是代表了现在和过去,将来到底是多少,谁也说不好,市场大环境中利率下降是必然趋势。 保证利率呢? 最高的有3.5%,最低的才1.75%,差了一倍!! (比起演示利率可能差的更多了)

我们购买理财险,往往都需要经历长时间的持有,才能充分享受到复利的价值。

而结算利率却是一个不确定因素。

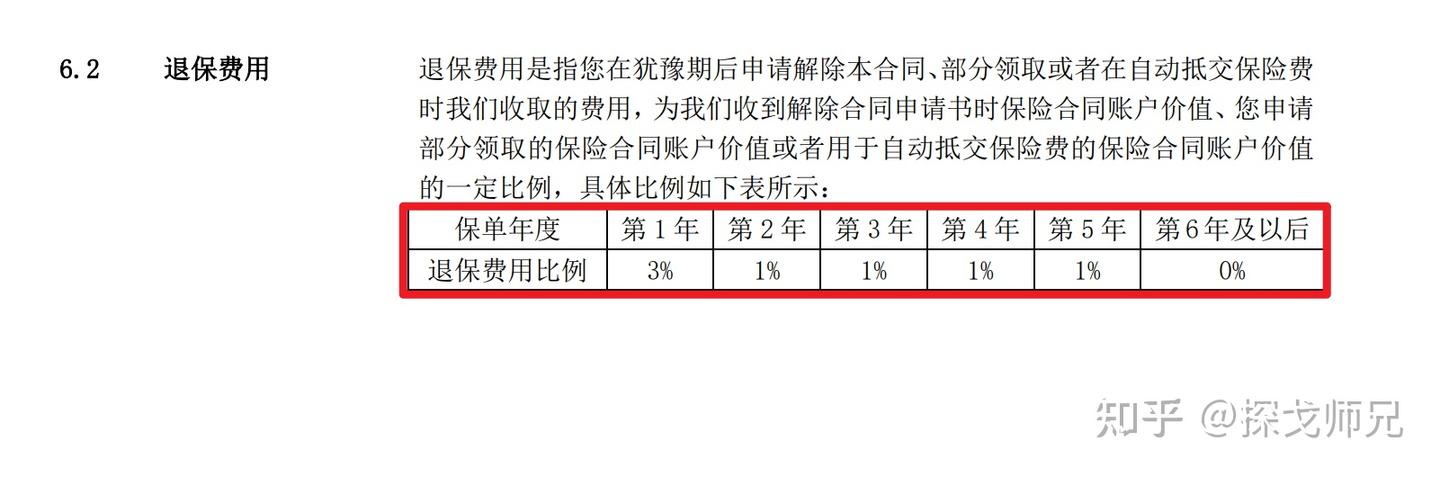

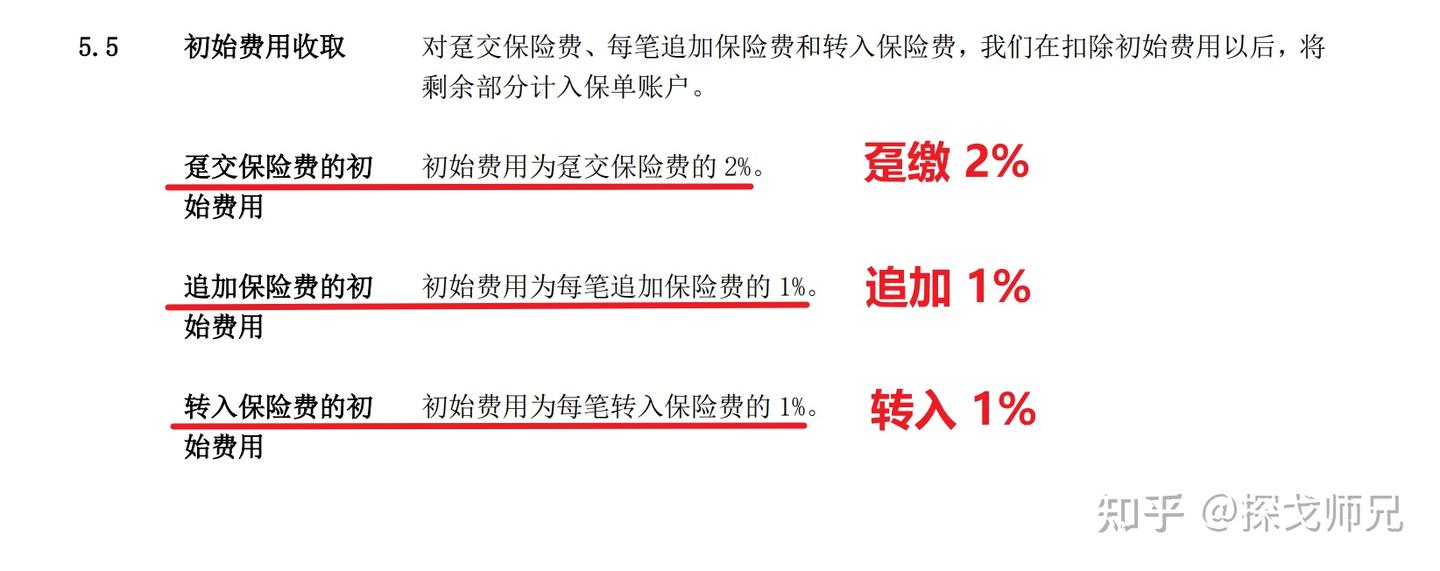

2、费用问题 说完能拿到的钱,现在要说要花出去的钱: 我们交的保费存入万能账户,还需要扣除三个费用: 初始费用、领取费用和退保费用。 1)初始费用 是在缴纳保费时扣掉的,不论是一次性缴费、分期缴费还是追加保费,都会扣1%-3%左右的费用。 2)部分领取费用 一般会在保单的前5年收取,手续费一般是第1年到第5年,以5%到1%递降的形式扣掉。 万能账户有余额了,用户就想提了,而此时有的保险公司为了刺激用户不会随意提取余额,就出了“保单持续奖励”政策: 也就是说年金账户转到万能账户中的保费,而你长达五年不提取的话,保险公司会将之前扣掉的初始费用返还给你(趸交、追加的保费不在此列)。 这样,用户省了费用,而保险公司保证了资金流动的安全性,双赢。 此外,对于年金搭配万能账户的产品,想要从万能账户取出一部分钱,额度也是受限的,一般每年不超过万能账户总金额的20%,这就大大限制了万能账户的灵活性。 当然,实际业务中,可以通过一些变通性的操作来解决这个弊端,具体需要咨询你们的保险顾问。 3)退保费用 我们能将万能账户的钱全部提出来吗?可以,这就相当于全额退保,前5年退保也会收取一定的费用,和领取费用相同。

保险公司万能账户一般是附加在主险上的,它有保底利率,通常为1.75%-2%,这个利率是确定的,写入了保险合同。而它的实际结算利率则往往会更高一些,只是无法确定,保险公司每个月会公布上一个月的万能账户实际结算利率,以供消费者进行参考。

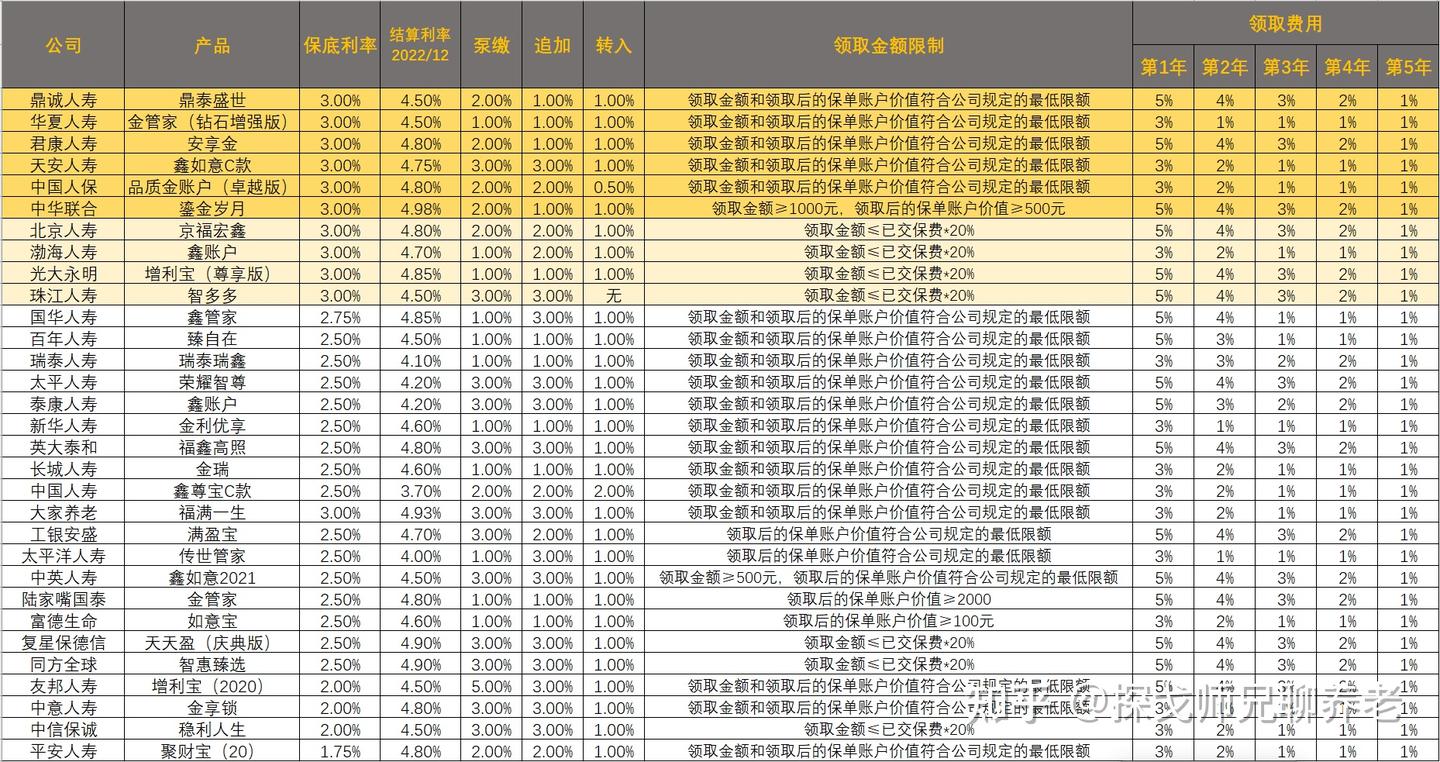

万能账户是什么?有哪些优缺点?帮你搞清楚到底是怎么回事。 为了写这篇文章,师兄去了各公司网站以及保险业协会网站下载了43份万能险合同条款。

搜集整理信息,制作了30家保险公司的万能账户对比表:

(注:最新的结算利率更新至2022年12月;保险公司数量更新至31家;任意一份万能账户不能代表该公司整体万能账户的运营情况。) 二、万能账户是什么?有什么好处?万能账户,简单来说就是一个理财账户。 保险公司把你的钱拿去投资增值,钱生钱,利滚利,全都留在这个账户里。 万能账户经常与年金险、增额终身寿险搭售,作为附加给客户的福利。

三、解盘万能账户的优点和缺点师兄看奥运会时,发现日本媒体把我们的乒乓球选手马龙用“六边形战士”来表达其实力。

这里,师兄也引用六边形这个概念,如果你在挑选万能险,请搞清楚下面这个六边形:

万能账户的6个维度对,就是上面的6个维度:保底利率、现行利率、领取限制、领取成本、缴费限制、缴费成本。接下来师兄逐一帮你解盘一下: 1、保底利率为什么师兄把保底利率放在第一位? 因为目前我们的利率有出现了下行趋势,不论是存款、国债,还是余额宝、理财产品,收益都在逐年下滑的状态。

这也是我们的经济发展逐步向发达国家水平靠拢的正常现象。

就连前央行行长在经济论坛上提到过,10年后我们要买一款3%收益的理财产品,可能都需要摇号了。

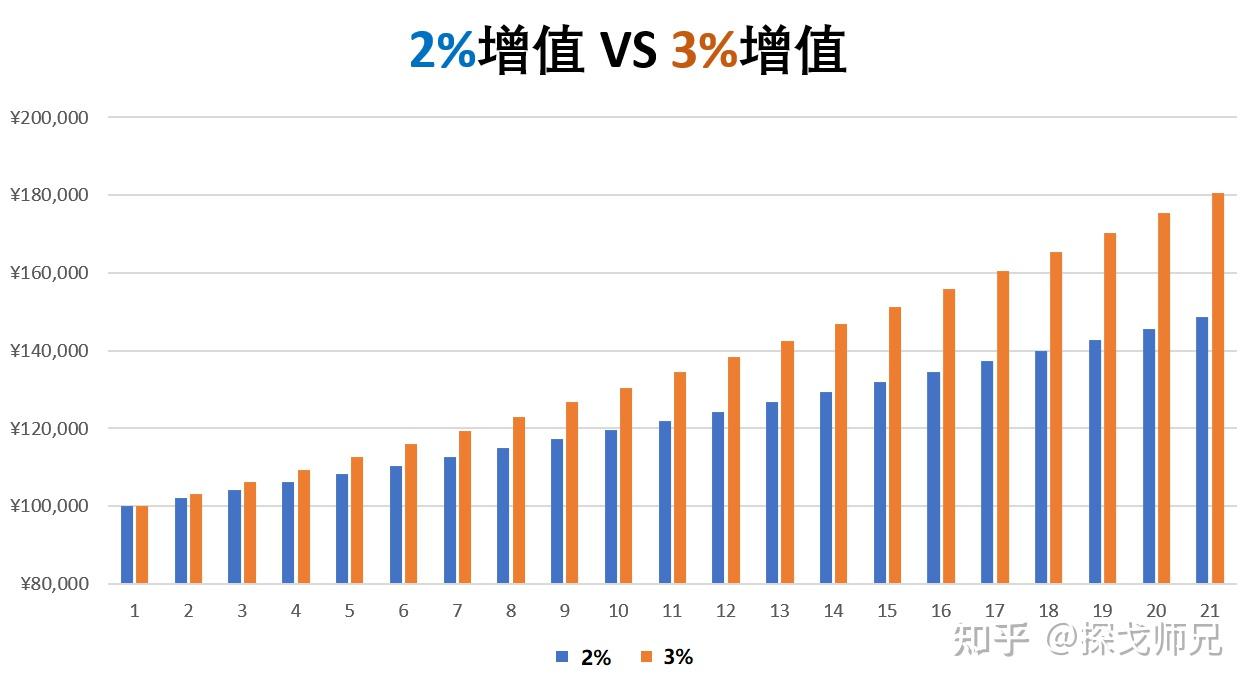

想象一下,万一我们真到了低利率时代,一个保底利率3%的账户与2%的账户差多少? 我们以100万块钱作为本金,3%的复利与2%的复利,最后会差多少?

答案告诉你:20年后,蓝色的2%账户价值为148.59万,橙色的3%账户为180.61万。 长期复利多了1个百分点,20年积累下来,按金额说,多出了32万,按比例说,多了21.5%。 所以,万一我们要面对漫长的低利率时代,拥有保证3%利率的账户,会比保证2%的划算很多。 2、现行利率虽然说保底利率很重要,但是有人买了万能账户,当下可能就要放钱进去。 所以购买以前,不少人很关注现行的结算利率有多少。 这里,师兄教你怎么查询万能账户的现行利率: 第1步:我们登录保险公司官网,查找万能账户的结算利率公示栏。

第2步:搜索保险产品的名字,点击查看。

第3步:查阅最近的结算利率。

这里师兄补充一下,这里我们还可以查询到万能账户结算利率的历史记录:

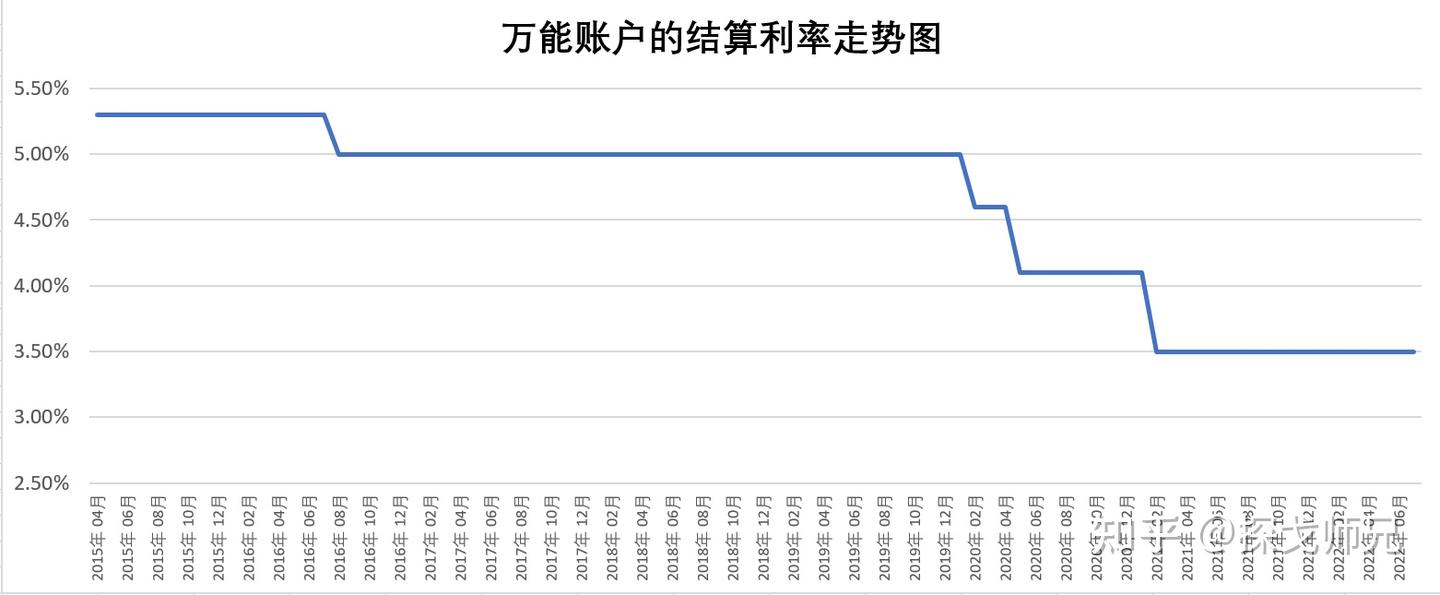

可以看到,2015年的结算利率有5.3%,2022年的结算利率降到了3.5%。 师兄帮你整理了上面这份万能账户的结算利率走势:

可以看到,万能账户的结算利率逐步下行,这也和大环境的利率下行趋势同步。 所以,如果你考虑短期把钱放入万能账户的,现行利率有一定的参考价值。 如果你考虑的万能账户的远期收益,除了结算利率以外,保底利率也值得你重点关注。

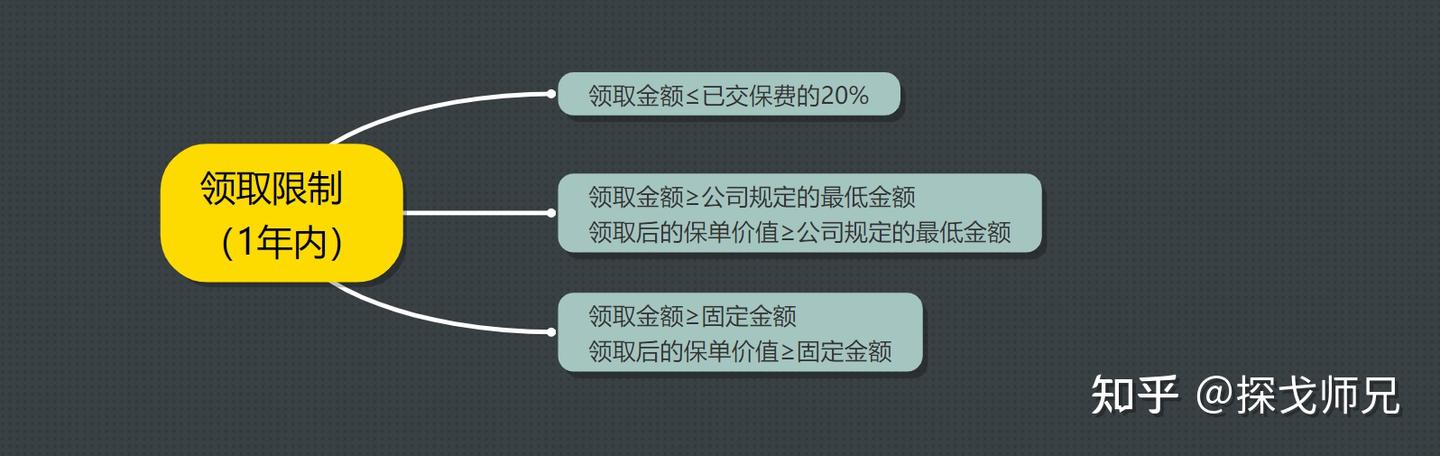

3、领取限制万能账户领取有没有限制?师兄看到以下三类情况:

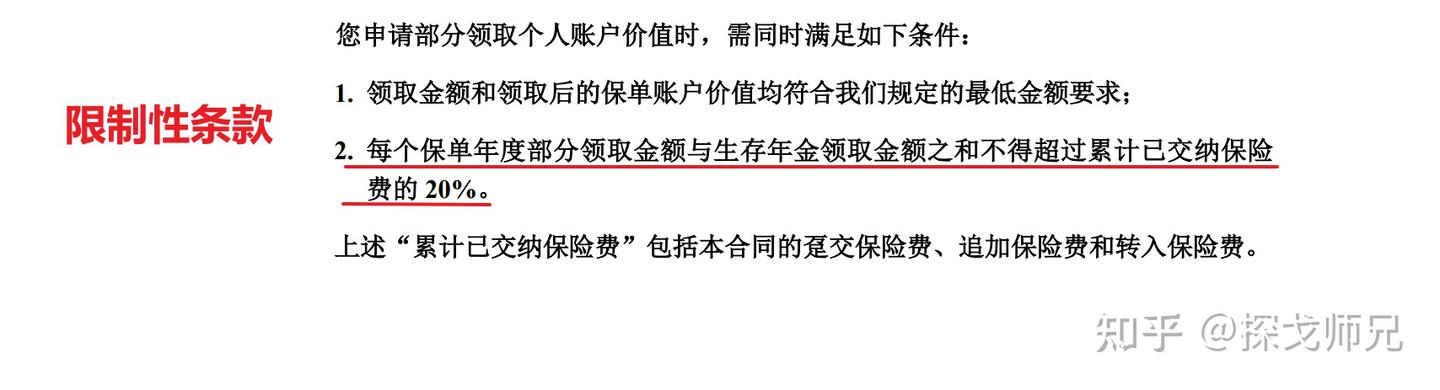

① 常见的领取限制——领取金额≤已交保费的20% 单个保单年度内,取钱的金额不能超过已交保费的20%。 打个比方,小王交了10万保费,后来万能账户增值到15万。 如果他从账户里取钱,一年之内取钱上限是10万保费的20%,也就是2万。 注意!这里是指已交保费的20%,而不是保单的账户价值。

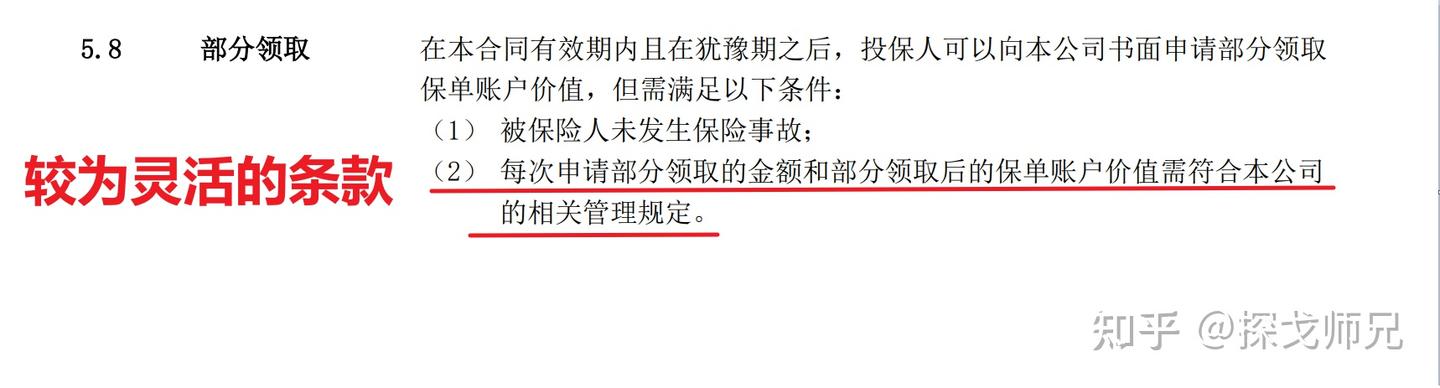

领取金额≤已交保费的20%的合同条款② 较为优惠的领取限制——领取金额≥公司规定金额,领取后的保单价值≥公司规定金额 完整的来说,这类条款约定了领取金额的下限与上限。 下限就是公司规定的最低取钱金额,毕竟不能取一块钱,然后也帮你操作,那么运营成本太高了。 上限就是公司规定的取了钱以后,账户剩余的钱必须大于某个数字。

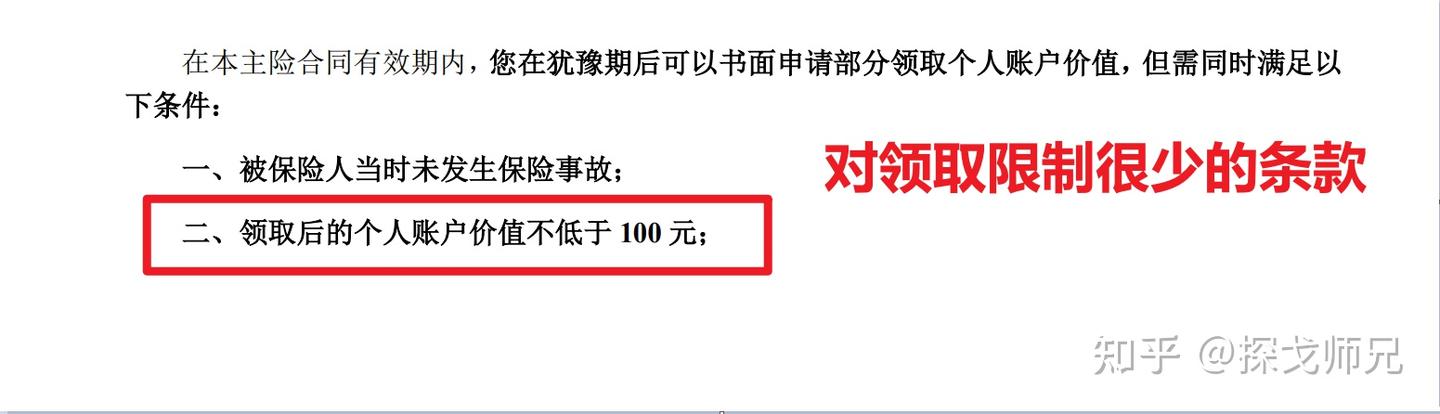

打个比方,公司规定你部分领取以后,账户的最低金额是500元。 假设你保单的账户价值有10万,你最多可以取走99500元。 剩下500元,相当于保险公司为你保留万能账户的门槛。 所以,这类条款意味着你部分取现是比较灵活的。 当然,师兄必须提示:如果未来保险公司的规定变严格了,提取可能也就没有那么便利了。 这里,账户提取的灵活性掌控在了保险公司手里。 ③ 固定金额的领取限制——领取后的保单价值≥固定金额 少数公司在合同里直接约定了:取钱后的保单价值大于某一个数字即可。 这类合同约定对消费者比较有利。 因为保险合同里直接写明了数字,未来即便保险公司改变内部规定,也不会影响你账户提取的流动性。

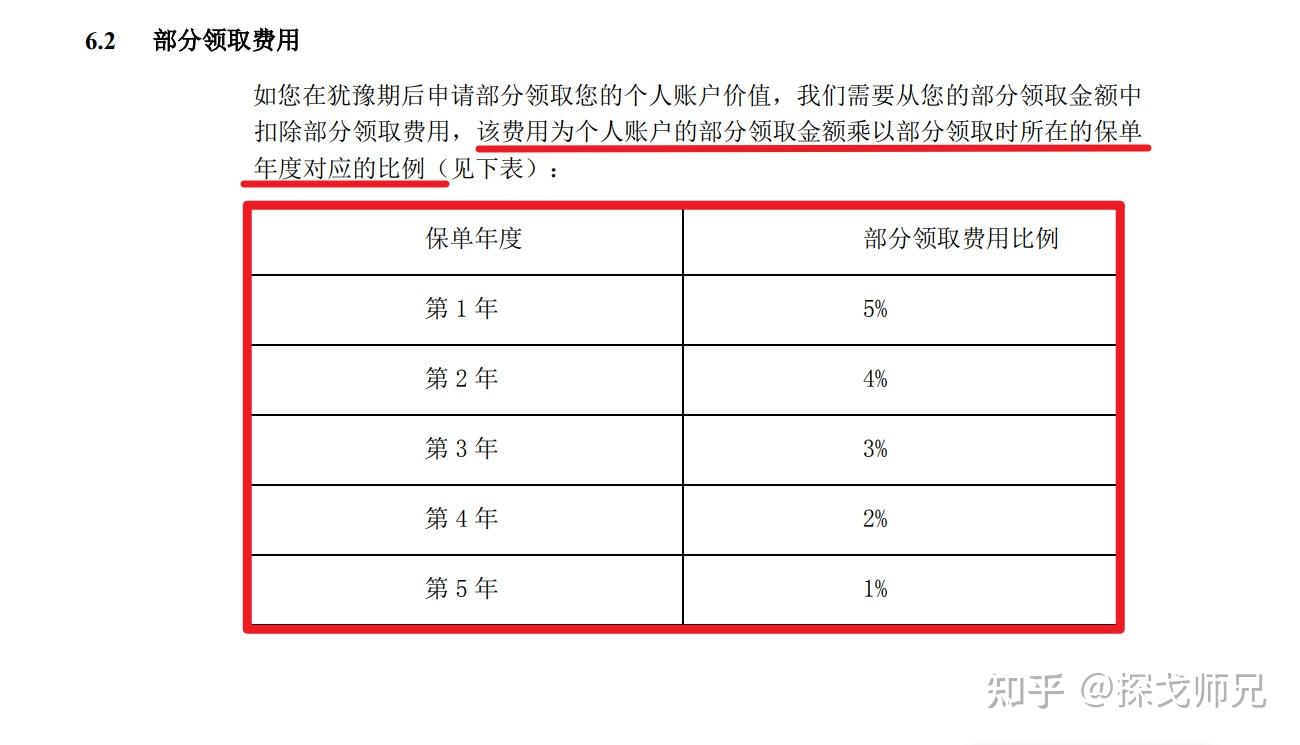

比如上面的条款,假设账户里放了100万,你可以取走99.99%,留下100块即可。 以上就是关于领取限制的3类常见情况,下面我们来讲讲领取费用。 4、领取费用从万能账户取钱需要收取手续费,合同里叫做领取费用。 一般来说,你在万能账户开户后的5年内取钱,保险公司会收一定的费用。可以见下表:

可以看到,上面的领取费用按照年份是5%-4%-3%-2%-1%。 第1年取10000,收500; 第2年取10000,收400; ...... 第5年取10000,收100。 满5年以后取钱,不收费。 所以,只要你你买了万能账户持有超过5年,再从万能账户里取钱一般都是免费的。 对于中短期内有资金需求的客户,可以关注万能账户早期的领取费用是多少。 比较优惠的费率结构是这样的:

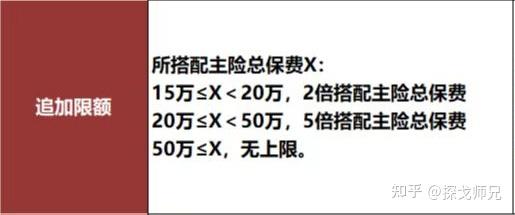

只有第1年收3%,第2年起仅仅收1%,是不是领取成本下来很多? 5、缴费限制一般来说,保险公司对于追加进入万能账户的资金会设立上限的。 不过,这个上限一般不会在保险合同里约定,合同里一般这样写:

也就是说,具体怎么约定,看保险公司当时的保全规则,比如像下面这样:

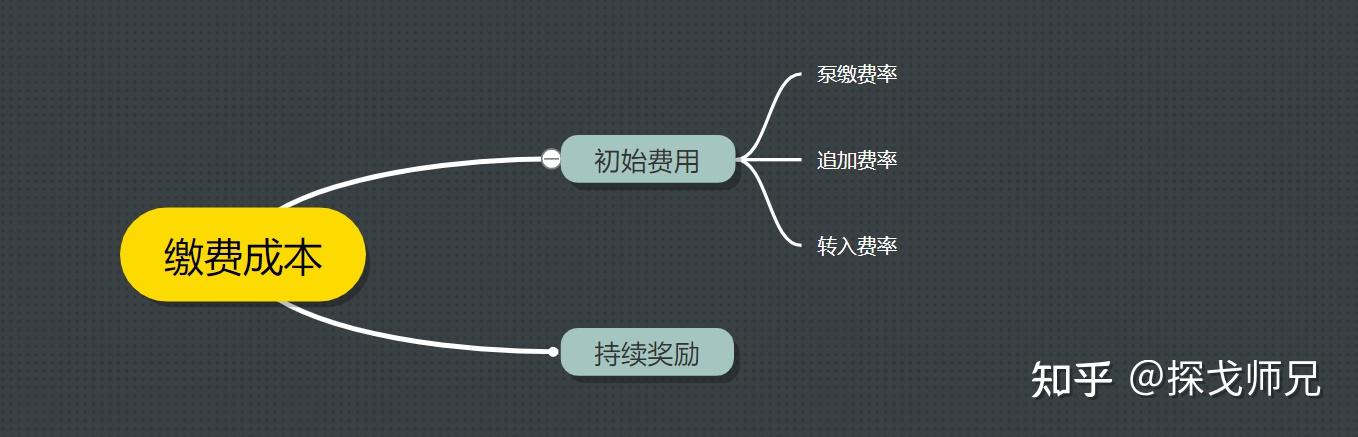

按照上面的要求,15万≤主险总保费<20万,可追加进入万能账户的资金就可以达到主险保费的2倍。 打个比方: 小王买了份年金,每年交3万,5年交,总保费正好到了15万。 他之后的可追加进入万能账户的资金上限就是:15万 × 2 = 30万 6、缴费成本万能账户的缴费成本可以用一张图来看更清楚:

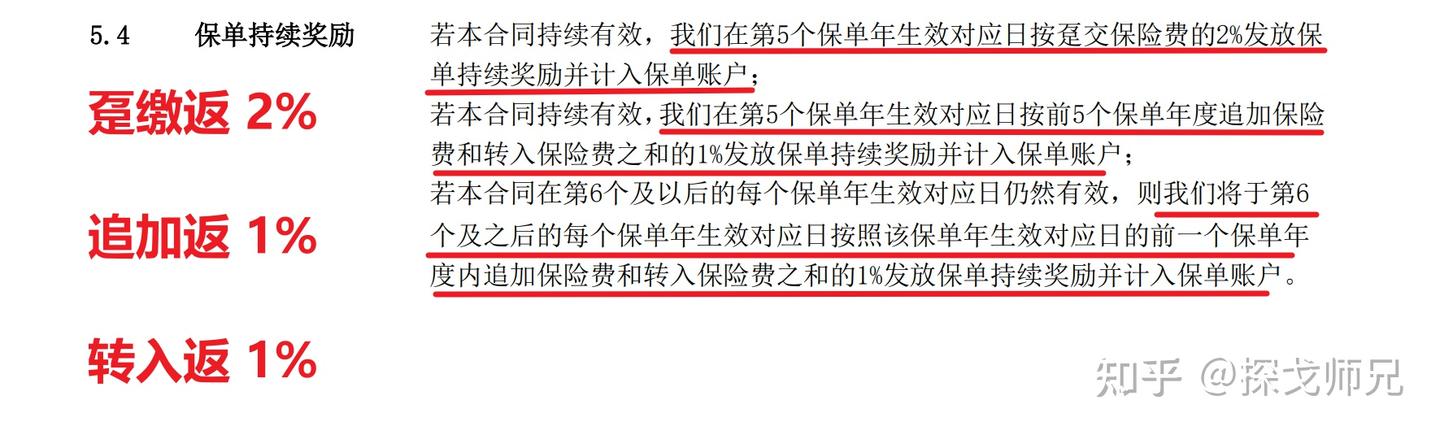

缴费成本可以分为两块:初始费用(收取的手续费)和持续奖励(返还的手续费)。我们先说说收的手续费,合同里叫做初始费用。 ① 初始费用(收取的手续费) 初始费用,一般会分为泵缴、追加和转入三种不同的费率。

接下来师兄举个例子,让你理解一下是什么意思? 小宝买了一份养老年金保险,附带了一份上面这样的万能账户。 他买完后,当场交了5万块钱进入万能账户,保险公司收2%的泵缴手续费,也就是1000块。 5万块钱扣除1000,账户价值为4.9万。 第2年,小宝追加了10万进入万能账户,保险公司收1%的追加手续费,也就是1000块。 10万块钱扣除1000,实际进入账户的也就是9.9万。 第5年,小宝满60岁退休了,第一年提取了年金3000块钱。 小宝不花,全部转入万能账户,保险公司收1%,也就是30块钱。 3000块钱扣除30,账户余额又增加了2970块。 ② 持续奖励(返还的手续费) 讲完了收你钱的,我们再来看看可以返还给你的部分——持续奖励。 什么是持续奖励? 就是你的万能账户开户后持有一段时间,保险公司会通过持续奖励,把你交的初始费用返还或者部分返还给你。 举个例子,保险合同约定的持续奖励是这样的:

可以看到,之前泵缴的保险费返还2%,追加和转入的保险费返还1%。 假设我们延续刚才小宝的例子,当初交的初始费用正好也是泵缴资金收取2%,追加和转入的资金收取1%。 按照这样的设定,小宝满5年以后,可以返还当初所有缴纳的初始费用。 可以获得的持续奖励 = 5万×2% + 10万×1%+ 3000×1% = 2030元 最后,考虑缴费成本这个因素时,师兄建议你思考一下,主要会采用哪一种缴费方式? 比如,你考虑万能账户主要是打算未来存钱进去,那么针对追加资金的手续费率和返还优惠就很重要。 |

发表于 2025-3-4 20:42:30

发表于 2025-3-4 20:42:30